📌 결론 한 줄 요약

👉 “기초연금이 사라진다”기보다는,

👉 “지금 구조 그대로는 못 간다”가 정확한 표현입니다.

특히 **1960~1965년생(60~65년생)**은 직격탄 가능성이 가장 큽니다.

🔥 2026년, 국민연금·기초연금 싹 바뀐다?

60~65년생이 반드시 알아야 할 연금 대격변 시나리오

1️⃣ 현재 기초연금 구조 (2025년 기준, 확정 사실)

✔ 기초연금이란?

- 대상: 만 65세 이상

- 조건: 소득 하위 70%

- 지급액:

- 단독가구 최대 약 33만 원

- 부부가구 최대 약 52만 원

👉 이 제도는 **보건복지부**가 운영하고,

👉 **국민연금공단**이 실무 집행합니다.

📌 중요

현재까지 기초연금 ‘폐지’나 ‘중단’에 대한 정부 공식 발표는 없음.

2️⃣ 그런데 왜 “기초연금 중단” 얘기가 나올까?

이건 오해 + 과장 + 일부 사실이 섞인 결과입니다.

🔎 핵심 원인 3가지

① 재정이 감당이 안 됨 (확정)

- 기초연금 재정:

- 2015년: 약 8조 원

- 2024년: 약 22조 원

- 2030년 전망: 40조 원 이상 (정부 추계)

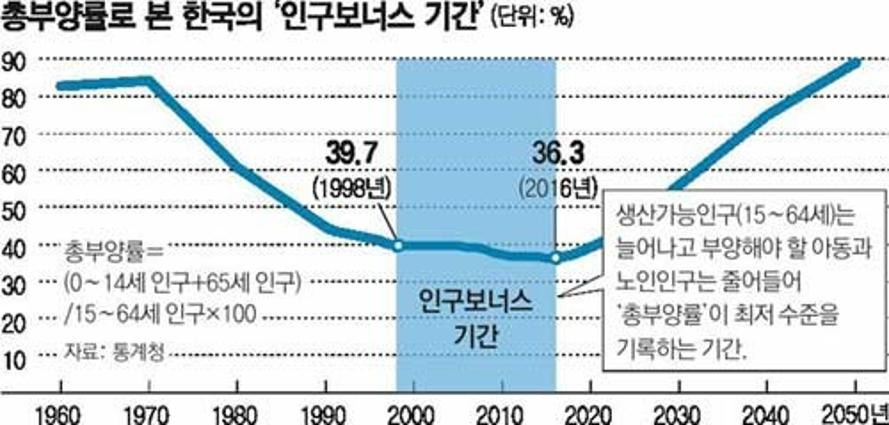

👉 고령화 속도가 OECD 1위 수준

② 국민연금과 “이중 지급” 문제 (확정)

- 국민연금 받는 사람 + 기초연금 받는 사람 증가

- 형평성 논란 폭발

→ “성실히 납부한 사람만 손해” 여론

③ 그래서 나오는 시나리오들 (⚠️ 확실하지 않음)

- 기초연금:

- 전면 폐지 ❌ (현실적으로 어려움)

- 국민연금과 통합 ⭕

- 차등 지급 강화 ⭕

- 연령 상향 (65 → 68세) ⭕ 가능성

3️⃣ “65세 44만 원”의 진실은?

👉 이 부분은 확정 아님 / 정책 시뮬레이션 단계입니다.

📌 어디서 나온 숫자인가?

- 국책연구기관·국회 토론회에서 나온 가설 모델

- 의미:

- 기초연금을 없애는 대신

- 국민연금 최저보장액을 44만 원 수준으로 통합

- 세금+보험료 혼합 구조

👉 즉,

❌ “기초연금 44만 원 지급 확정”

⭕ “기초연금+국민연금 통합 시 이렇게 될 수도 있다”는 추측 시나리오

4️⃣ 2026년 국민연금, 뭐가 바뀌나? (확실한 방향)

✔ 거의 확실한 변화

| 보험료율 | 9% → 12~15% 인상 유력 |

| 수급 개시 연령 | 63 → 65세 이후 상향 가능 |

| 소득대체율 | 현행 40% → 조정 논의 |

| 기초연금 | 국민연금과 연동 강화 |

👉 이건 여야·정부 모두 **“안 바꾸면 연금 고갈”**이라는 데는 이견 없음.

5️⃣ 왜 하필 60~65년생이 위험할까?

🎯 이 세대의 위치

- 국민연금:

- 완전한 고소득 수급자 ❌

- 기초연금:

- 소득·재산 기준에 가장 많이 걸림

👉 즉,

- 연금 개혁의 실험 대상

- “조정 비용”을 가장 많이 떠안는 세대

📌 특히

- 자가 1채 보유

- 퇴직금 일부 보유

- 금융자산 조금 있음

→ 기초연금 탈락 가능성 매우 큼

6️⃣ 앞으로 진짜로 벌어질 가능성 높은 시나리오 TOP 3

🥇 시나리오 1 (가장 유력)

기초연금 유지 +

국민연금 수급액에 따라 차등 삭감 강화

🥈 시나리오 2

기초연금 지급 연령

65세 → 68세 단계적 상향

🥉 시나리오 3 (논쟁적)

기초연금 + 국민연금

통합 최저연금제 도입

7️⃣ 그럼 우리는 뭘 준비해야 할까? (현실 조언)

✅ 60~65년생 체크리스트

- ✔ 국민연금 예상 수령액 확인

- ✔ 기초연금 수급 기준 재산 계산

- ✔ 지역가입자 보험료 전략 점검

- ✔ 개인연금(IRP·연금저축) 비중 확대

👉 국가만 믿고 가면 위험한 구간에 들어섰습니다.

✍️ 정리하면

- ❌ 기초연금 “중단 확정” → 아님

- ⚠️ 44만 원 지급 → 확정 아님 (시뮬레이션)

- ⭕ 2026년 전후 연금 구조 대개편 → 매우 유력

- 🎯 최대 영향 세대 → 1960~1965년생

📊 기초연금 탈락 기준 계산표 (핵심 요약)

✅ 1단계: 기본 탈락 여부 판단 구조 (확정)

기초연금은 소득 + 재산을 ‘소득인정액’으로 환산해 판단합니다.

소득인정액 = 월 소득평가액 + 재산의 소득환산액

📌 2025년 기준 선정기준액 (확정)

| 단독가구 | 약 213만 원 이하 |

| 부부가구 | 약 341만 원 이하 |

👉 이 기준을 1원이라도 초과하면 탈락

✅ 2단계: 소득 계산표 (월 기준)

🔹 근로·사업·연금소득

| 근로소득 | (월급 – 110만 원 공제) × 70% |

| 사업·기타소득 | 100% 반영 |

| 국민연금 | 100% 반영 |

| 개인연금 | 대부분 100% 반영 |

📌 예시

- 월급 200만 원

→ (200 – 110) × 0.7 = 63만 원

✅ 3단계: 재산 → 소득환산 계산표 (가장 중요)

🔹 기본 재산공제 (확정)

| 대도시 | 1억 3,500만 원 |

| 중소도시 | 8,500만 원 |

| 농어촌 | 7,250만 원 |

🔹 재산 소득환산 방식

(재산 – 기본공제 – 부채) × 연 4% ÷ 12개월

📊 핵심 탈락 계산표 (자가 1주택 기준)

🏠 자가 1주택 단독가구 (대도시 기준)

| 2억 | 약 22만 원 | ✅ 가능 |

| 3억 | 약 55만 원 | ⚠️ 위험 |

| 4억 | 약 89만 원 | ❌ 탈락 가능성 큼 |

| 5억 | 약 122만 원 | ❌ 탈락 |

※ 금융자산·연금소득 있으면 즉시 탈락 구간 진입

💰 금융자산 탈락 계산표

| 5천만 원 | 약 8만 원 | 낮음 |

| 1억 | 약 17만 원 | 누적 시 위험 |

| 2억 | 약 33만 원 | 탈락 가능 |

| 3억 | 약 50만 원 | 고위험 |

👵 60~65년생이 가장 많이 탈락하는 실제 조합 TOP 5

| 자가 1주택(4억) + 국민연금 60만 | ❌ 탈락 |

| 자가 1주택(3억) + 연금 40만 | ⚠️ 경계 |

| 무주택 + 금융자산 2억 | ❌ |

| 전세 2억 + 금융 1억 | ⚠️ |

| 자가 2주택 | ❌ 거의 확정 |

⚠️ 2026년 이후 변경 가능성 (확실하지 않음)

| 선정기준액 상향 | 🔼 낮음 |

| 재산환산률 4% → 5% | 🔼 있음 |

| 연령 65 → 68세 | 🔼 논의 중 |

| 국민연금 연동 삭감 | 🔼 매우 높음 |

👉 기초연금 ‘중단’보다는

👉 ‘탈락자 급증’이 현실적 시나리오

🧮 빠른 자가진단 공식 (복사용)

✅ 핵심 정리

- ✔ 탈락 기준은 이미 상당히 빡빡

- ✔ 자가 1주택 + 국민연금이면 고위험

- ✔ 60~65년생은 가장 많이 걸리는 구조

- ❌ “몰라서 못 받는 경우”가 아니라

“구조적으로 밀려나는 세대”

🔮 다음 글 예고

👉 “국민연금 보험료 15% 되면, 월급에서 얼마 빠질까?”

👉 “연금 개편 이후 노후 빈곤층은 오히려 늘어날까?”

🏷 해시태그

#기초연금 #국민연금개편 #2026연금 #60년생연금 #65세연금

#노후대책 #연금중단논란 #국민연금고갈 #은퇴준비 #노후빈곤

'상법, 세법, 정책' 카테고리의 다른 글

| 🇺🇸 미국이 한국 통일을 원하는 진짜 이유주변국은 왜 발칵 뒤집혔고, **김정은**은 왜 초조해졌나 (1) | 2026.01.12 |

|---|---|

| 🔥 “마두로 다음 타겟은 이것”사상 첫 김정은 숙청 신호인가언론에는 절대 나오지 않는 독재자 제거 전쟁의 진짜 목표 (0) | 2026.01.06 |

| 💣 실손 의료보험료(실비보험)도대체 어디까지 오를까?4세대 실손 vs 구세대 실손, 갈아타는 순간 되돌릴 수 없는 이유 (0) | 2025.12.30 |

| 💣 “한국경제가 박살난다?!”엔 캐리 청산과 달러 캐리 트레이드의 충격적인 진실🌍 글로벌 자금 대이동이 시작될 때, 한국은 왜 항상 흔들리는가 (0) | 2025.12.29 |

| 부모가 꼭 알아야 할 학교폭력 조언과 대처법초등·중등·고등 맞춤 대응 완전 정리 (0) | 2025.12.28 |